損失回避バイアス(Loss Aversion Bias)とは、同じ金額であっても、手に入れる喜びより失う痛みを強く感じる心理的傾向のことをいう。行動経済学の研究では、人は利益より損失を約2〜2.5倍重く感じるとされている。

この非対称な感じ方は、意志の弱さではなく、人間の脳に最初から組み込まれた標準仕様である。だからこそ「気合で克服する」のではなく、仕組みで乗り越える必要がある。

ひとつの思考実験

次の提案を考えてみてほしい。

目の前でコインが投げられる。表が出たら1万円もらえる。裏が出たら1万円支払う。あなたはこのゲームに参加するか。

多くの人は「やらない」と答える。確率は50%ずつ、期待値はゼロ。数字の上では損でも得でもない。それでも手が出ない。

では、金額を変えてみる。「表なら2万円、裏なら1万円支払う」——ここでもまだ渋る人が多い。「表なら2万5千円もらえる」あたりでようやく、参加する人が増えはじめる。

つまり人は、1万円の損失と釣り合いを取るために、2万円以上の利益を必要とする。得る喜びと失う痛みの重みが、最初から対等ではないということだ。

これが損失回避バイアスの正体である。

チャートの前で何が起きているか

次のような経験に心当たりがないだろうか。

- 含み益が出るとすぐに利食いしたくなる。「今なら勝ち逃げできる」と思う

- 含み損が出るとなかなか決済できない。「もう少し待てば戻るかもしれない」と思う

- 結果として、利益は小さく、損失は大きくなっていく

これはトレード技術の問題ではない。損失回避バイアスが素直に発動した結果である。

含み益の局面では、「この利益を失いたくない」という心理が働く。早く確定して安心したい。 含み損の局面では、「損失を確定したくない」という心理が働く。確定しなければまだ負けてはいない、という錯覚が頭を支配する。

どちらも「損をしたくない」という同じ感情が源泉にある。それが利益局面では早すぎる利確を、損失局面では遅すぎる損切りを生む。損大利小という典型的な負けパターンは、ここから生まれている。

見落とされやすい「もうひとつの損失」

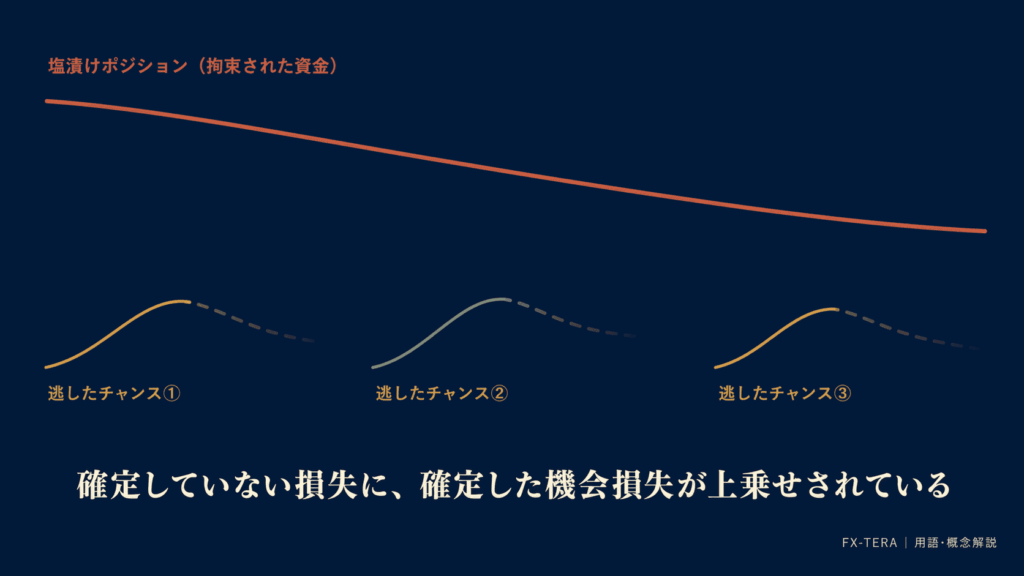

含み損を抱えたまま放置したポジションには、表には出にくい別の代償がある。機会損失である。

塩漬けにされたポジションは、その資金を拘束し続ける。拘束されている間、相場には新しいチャンスが次々と現れては消えていく。しかし資金も、注意力も、塩漬けポジションに縛られたままになる。新しいトレードに使える弾がない、ということだ。

損失回避バイアスは「損失を確定したくない」という形で表に出るが、裏側では**「次の利益を掴む機会」を確実に削り取っている**。確定していないだけで損は既に発生しており、そのうえで得られたはずの利益まで失っている。二重の損失である。

つまり損切りは「損を認める行為」ではない。拘束された資金を解放して、次のチャンスに向ける行為である。この視点を持てると、損切りへのためらいは一段階軽くなる。

理論的な背景

損失回避バイアスは、1979年に心理学者ダニエル・カーネマンとエイモス・トベルスキーが発表した「プロスペクト理論」の核になる概念として知られている。カーネマンはこの研究で2002年にノーベル経済学賞を受賞した。

プロスペクト理論は、損失回避性のほかに「参照点依存性」「感応度逓減性」などいくつかの要素を含んでいる。そのうち、損失回避性だけを独立して取り出したものが損失回避バイアスという関係にある。プロスペクト理論が全体の設計図だとすれば、損失回避バイアスはその中心にある動力部分といえる。

なぜこんなバイアスが存在するのか

進化の観点から見ると、理由は想像に難くない。食料も住処も乏しかった時代、得するチャンスを逃すより、失う損失を避けるほうが生存に直結した。「手に入れる楽しみ」より「失わないための慎重さ」を優先した個体の子孫が、現代の人間である。

つまり損失回避バイアスはバグではなく、生き残るための機能として備わっている。だからこそ、意志では消せない。チャートの前で10秒で上書きしようとしても、何万年もかけて刻まれた反応には勝てない。

仕組みで乗り越える

損失回避バイアスを「意志力で克服する」という発想は、最初から成立していない。人間の標準装備を素手で外そうとしているようなものだ。

対処できるのは、バイアスが発動する余地を減らす「仕組み」の設計だけである。

- エントリー前に損切りラインを決める:含み損になってから決めようとすると、バイアスに判断の主導権を握られる

- 逆指値注文を必ず入れる:裁量で決済する手順そのものを省略する

- 利確ラインもルール化する:「早く確定したい」という衝動に、事前のルールで蓋をする

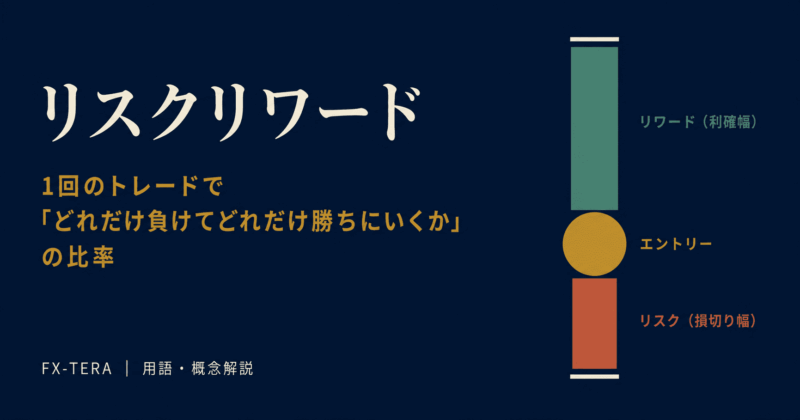

- リスクリワードを最低2:1以上で設計する:損失回避バイアスによって早すぎる利確が起きやすいことを、最初から織り込んで設計する

リスクリワードは「設計値」と「実現値」がずれる

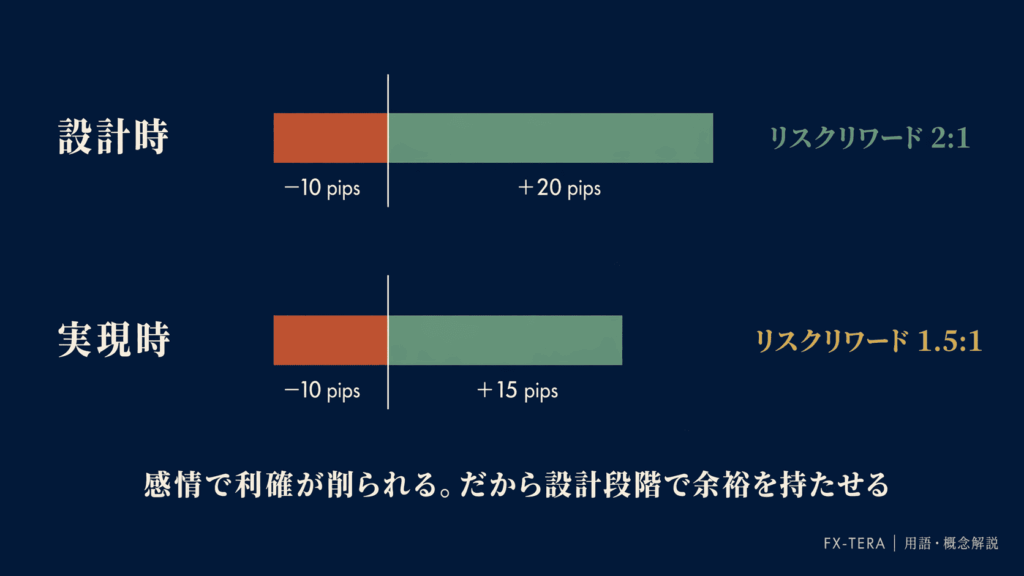

人間の脳が損失を2倍重く感じるなら、トレード設計のほうで利益側を2倍以上に取る。逆向きに釣り合いを取る発想である。

ここで重要なのは、2:1というのは最低ラインだということだ。たとえば損切り幅を10pips、利確目標を20pipsに設定したとする。これだけ見ればリスクリワードは2:1で、条件は整っているように見える。

しかし実戦ではそう綺麗に運ばない。含み益が伸びている途中、「この利益が消えるのが怖い」というバイアスが発動する。15pipsあたりで手を伸ばして利食いしてしまう。結果として、設計時は2:1だったものが、実現時には1.5:1に縮む——これが現場で頻発する現象である。

だからこそ、設計段階では2.5:1〜3:1の余裕を持たせておくことが現実的な解になる。感情によって削られることを前提に、最初から幅を取っておくという発想だ。損失の痛みが2倍重いのが人間なら、その2倍を引き算で処理しようとせず、設計で足し算すればいい。

覚えておきたいこと

損失回避バイアスは、弱点ではない。標準装備である。自分だけが特別に弱いわけではないし、鍛えて消せるものでもない。

やるべきは、このバイアスが自然に発動することを前提にしたうえで、判断をバイアスに委ねない仕組みを作ることだ。エントリー前に設計し、逆指値で自動化し、リスクリワードに余裕を持たせ、塩漬けの代わりに資金を解放する。

それがFXで生き残るための、現実的な戦い方である。

FAQ

- Q損失回避バイアスとプロスペクト理論は同じものか?

- A

同じではない。プロスペクト理論のほうが大きな枠組みで、損失回避性はその一部である。プロスペクト理論には他に「参照点依存性」(基準点からの変化で価値を判断する)や「感応度逓減性」(金額が大きくなるほど感覚が鈍る)といった要素も含まれる。損失回避バイアスはその中核にある動力部分という位置づけになる。

- Q努力と経験で損失回避バイアスを消すことはできるか?

- A

完全に消すことはできないとされている。熟練のトレーダーや投資家でも、強度が多少弱まる程度で、構造そのものは残る。だからこそ、消そうとするのではなくルール化と自動化で迂回するのが現実的な答えになる。

- Q他の投資商品でも損失回避バイアスは起きるか?

- A

起きる。株式・投資信託・不動産でも同様に観察される。むしろFXはレバレッジと時間足の短さによって、バイアスが発動する頻度と強度が極端に高い環境といえる。

- Q逆指値を入れても、いざとなると動かしてしまう。どうすれば?

- A

逆指値を「動かす」という操作そのものを禁止するルールを、事前に書いておく。損切りラインの決定はポジションを持つ前に済ませ、持ったあとは触らない。決めた本人の判断ではなく、事前のルールに決済を預ける発想である。

- Q塩漬けにして放置しておけば、いつか戻る可能性もあるのではないか?

- A

戻る可能性はゼロではない。しかしその間、その資金は完全に拘束されている。「戻るかもしれない」という期待で資金を縛っているあいだ、他のトレードチャンスを逃し続けている。これは確定していない損失に、確定した機会損失を上乗せしている状態である。戻ったとしても、他で得られたはずの利益と天秤にかけると、トータルでは負けていることが多い。

- Q損失回避バイアスは悪いものなのか?

- A

トレードの文脈では不利に働くが、日常生活では合理的な判断を支えている。資産を失わないこと・リスクを回避することは、普通の生活では正しい。環境が変わればバイアスも別の顔を見せる、という視点は持っておいたほうがいい。

次に読むべき記事

記事番号:GL-043 カテゴリ:/glossary/ 関連カテゴリ:心理・行動系

コメント