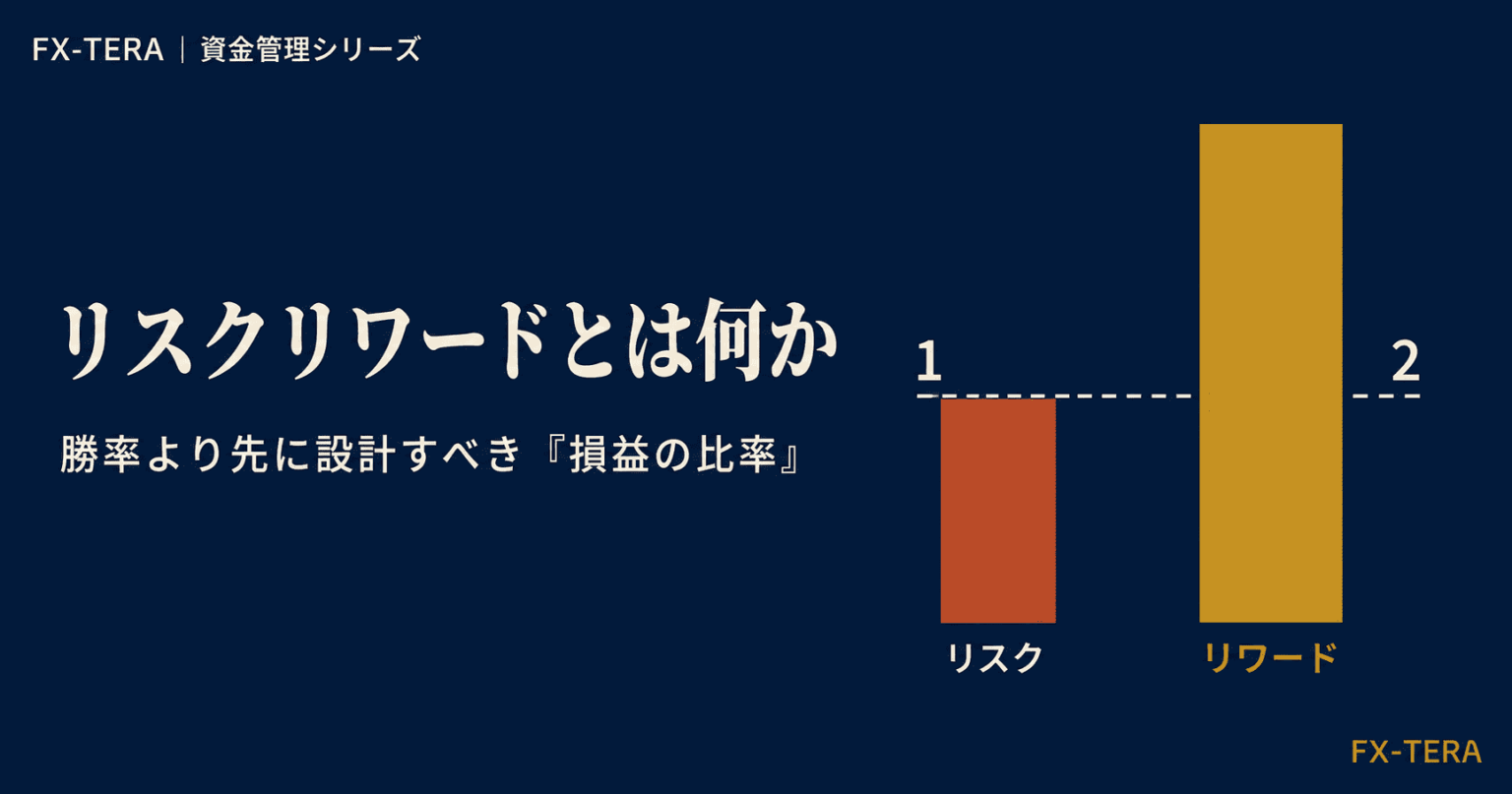

リスクリワードとは、1回のトレードで「どれだけ負けを許容し、どれだけの利益を目指すか」の比率のことだ。損切り幅(リスク)と利確目標(リワード)の関係を数値で表したものであり、勝率と並んで長期的な収益性を決定する根本的な要素だ。

勝率6割でも資金が減るトレーダーがいる

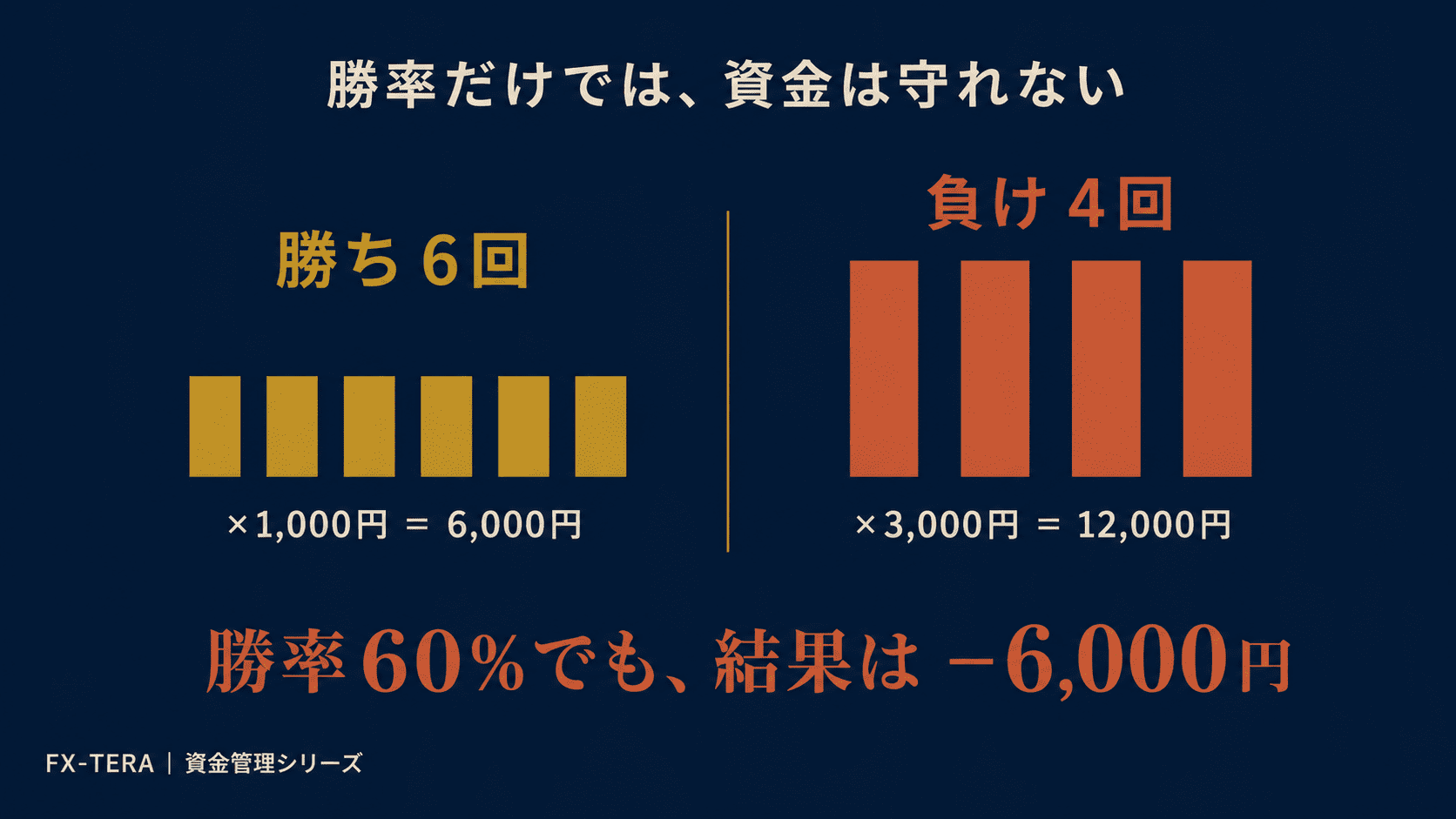

10回トレードして6回勝ったとする。勝率60%だ。それなのに口座の資金が減っている——こういうことが実際に起きる。

なぜか。勝ったときの利益が小さく、負けたときの損失が大きいからだ。

- 勝ち:6回 × 平均1,000円 = 6,000円の利益

- 負け:4回 × 平均3,000円 = 12,000円の損失

- 結果:-6,000円

勝率60%でも資金は減る。これがリスクリワードを無視したときに起きることだ。

リスクリワードの計算

リスクリワード比率(RR比)は以下のように計算する。

RR比 = リワード(利確目標幅)÷ リスク(損切り幅)

例:

- 損切り幅:20pips(リスク)

- 利確目標:40pips(リワード)

- RR比:40 ÷ 20 = 2.0(1:2)

この場合、「1回負けたときの損失の2倍を、1回勝ったときに得る」設計になっている。

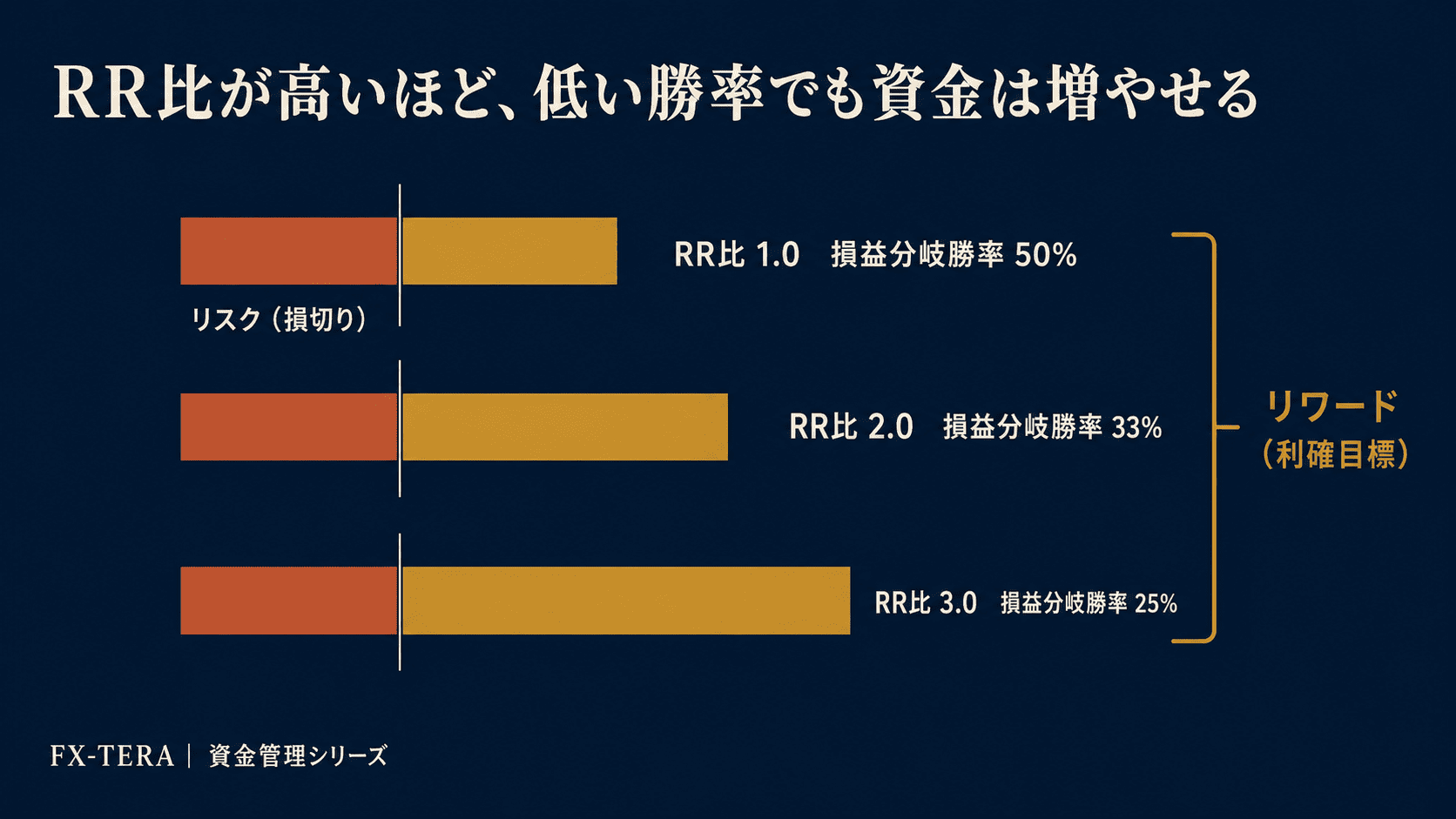

なぜRR比が重要なのか

RR比が高いと、勝率が低くても資金を増やせる。

RR比2.0(損切り20pips・利確40pips)の場合

| 勝率 | 10回の損益(概算) |

|---|---|

| 50% | 5勝×40 – 5敗×20 = +100pips |

| 40% | 4勝×40 – 6敗×20 = +40pips |

| 33% | 3勝強で損益ゼロ(損益分岐点) |

RR比2.0であれば、勝率40%でも資金は増えていく。これが「勝率より先にRR比を設計する」という意味だ。

損益分岐勝率の計算式:損益分岐勝率 = 1 ÷(1 + RR比)

- RR比1.0(1:1)→ 損益分岐勝率50%

- RR比2.0(1:2)→ 損益分岐勝率33%

- RR比3.0(1:3)→ 損益分岐勝率25%

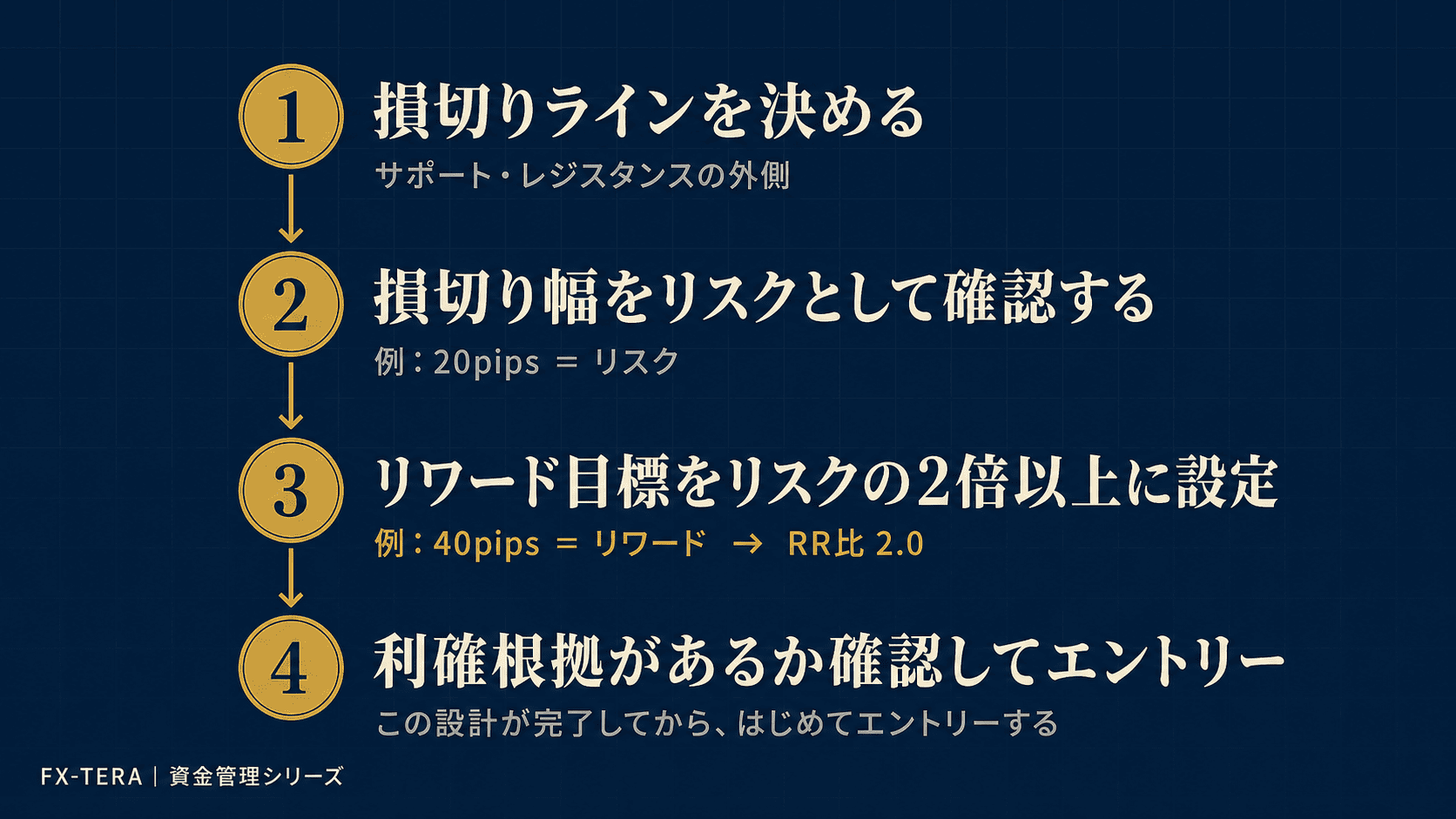

損切りと一体で設計する

リスクリワードは、損切りと切り離せない概念だ。

損切り幅を決めずにエントリーすると、リスクが定まらない。リスクが定まらなければ、RR比も計算できない。だからリスクリワードの設計は「損切りラインを先に決める」ことから始まる。

- 損切りラインを決める(チャートの根拠のある位置・サポートやレジスタンスの外側など)

- その幅をリスクとして確認する

- リワード目標を「リスクの2倍以上」になる位置に設定する

- その位置に利確の根拠があるか確認する

この順序で設計することで、エントリー前にトレードの損益構造が明確になる。

RR比の現実的な落とし穴

RR比を高く設定すれば勝てるわけではない。注意点がある。

①RR比が高すぎると利確が届かない RR比を5.0や10.0に設定しても、相場がそこまで動かなければ意味がない。目標価格に到達する根拠(上位足のサポート・レジスタンス、直近の高値・安値など)があることが前提だ。

②損切りを遠ざけてRR比を良く見せない 損切り幅を広げれば、同じ利確目標でもRR比は低くなる。逆に損切りを遠ざけることでRR比を「良く見せる」こともできるが、それはリスクを大きくしているだけだ。

③RR比と期待値はセットで考える RR比だけ見ても不十分だ。勝率とRR比を組み合わせた「期待値」で考えることで、長期的に資金が増えるかどうかを判断できる。

FAQ

Q. 最低限のRR比はどのくらいですか?

A. 一般的には1.5以上、できれば2.0以上を目標とすることが多い。ただしこれは絶対的な基準ではなく、勝率とのバランスによって変わる。RR比1.0であっても勝率が60%以上あれば利益は出る。重要なのは「RR比と勝率の組み合わせが期待値プラスになっているか」だ。

Q. 利確目標は固定しなければいけませんか?

A. エントリー前にRR比の設計をすることは重要だが、相場の状況によってトレーリングストップ(利益を保護しながら利確ラインを動かす方法)を使うケースもある。ただし初期の設計なしに「感覚で決める」のは別の話だ。まず設計ありきで、応用は後から考えたほうがいい。

Q. 損切りラインを決めると、RR比が悪くなる場合はどうすればいいですか?

A. RR比が基準を下回るなら、そのトレードはしないという判断が正解だ。「ロット(取引量)を減らして損切り幅を広げる」「エントリーポイントを見直す」「そのトレードを見送る」の3択になる。RR比が悪いトレードを「少し悪い程度ならいい」と妥協し続けると、長期的に資金が減る。

Q. リスクリワード計算ツールはありますか?

A. この記事と合わせて「リスクリワード計算ツール」を参照してほしい。損切り幅と利確目標を入力すると、RR比と損益分岐勝率が計算できる。

コメント