詐欺に遭う人が悪いのではない。

手口が年々巧妙になっているからこそ、引っかかってしまう。「自分は大丈夫」と思っている人ほど、警戒が薄い状態でアプローチされる。FX詐欺の被害は、情報リテラシーが高い人にも起きている。

この記事では、よくある手口を具体的に整理した上で、見分けるためのチェックポイントと、すでに関わってしまった場合の対処法を説明する。

よくある手口5つ

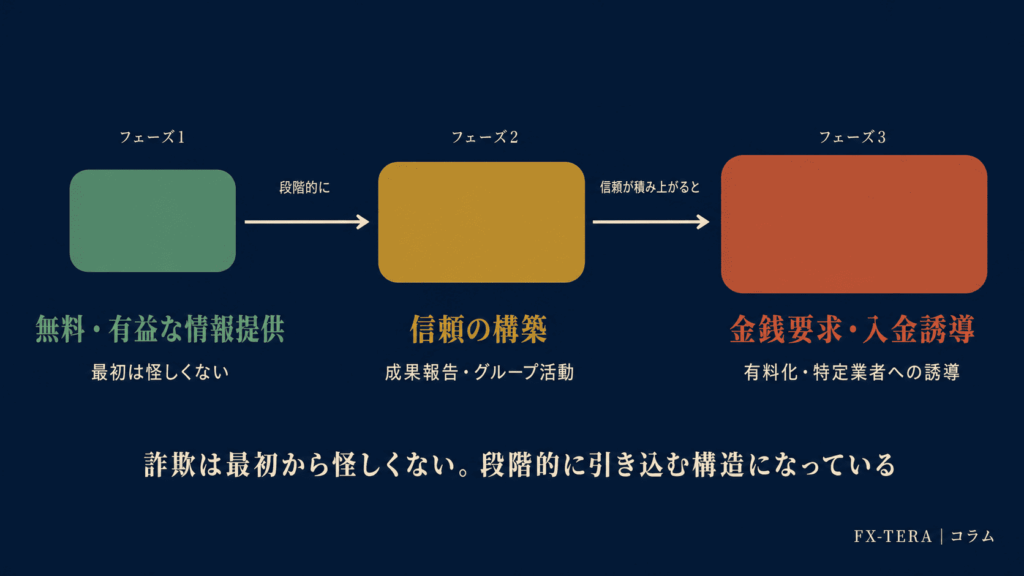

手口1:SNS・投資グループ誘導型

SNSで「FXで月50万稼いでいます」という投稿をしているアカウントからDMが届く、または「有益な投資情報を共有しています」という投資グループへの参加を勧められる。

グループに入ると、最初は無料の情報が提供される。「今日はこの通貨ペアが動きそうです」「このエントリーポイントで入りました、プラスでした」といった内容だ。信頼感が積み上がったところで、「有料メンバーになると詳細な情報が得られる」「この口座に入金すれば代わりに運用してあげる」という誘導が始まる。

この手口の特徴

- 最初は無料で始まる

- 「成果報告」が頻繁に投稿される(演出の可能性が高い)

- 段階的に信頼を構築してから金銭要求に移行する

- 「期間限定」「今だけ」という時間的プレッシャーをかける

手口2:高額情報商材型

「これを読めばFXで必ず勝てる」「勝率90%の手法を公開」という触れ込みで、数万円〜数十万円の情報商材を販売する。

購入後に届く内容は、無料で調べれば分かる基礎知識だったり、「勝率」の根拠が不明瞭だったりする場合がある。また「サポートも付いています」とあっても、購入後に連絡が取れなくなるケースがある。

日本では、金融商品取引業として登録せずに投資助言を有償で行うことは違法だ。「FXの手法を教える」という行為も、内容によっては金融商品取引業に該当する場合がある。

手口3:自動売買ツール型

「このツールを使うだけで、寝ている間に自動で利益が出ます」という触れ込みで、高額の自動売買ツール(EA:エキスパートアドバイザー)を販売する。

バックテスト(過去データでのシミュレーション)の結果として高い数値が示されることがある。しかしバックテストは過去データに合わせて最適化(オーバーフィッティング)できるため、将来の実績を保証しない。「過去に勝っていた」と「これからも勝てる」は別の話だ。

また、ツールを購入させるだけでなく、特定の海外業者への入金を促すケースがある。その業者自体が出金できない詐欺業者である場合がある。

手口4:コピートレード・シグナル販売型

「私のトレードをコピーするだけ」「このサインが出たら入るだけ」という形で、月額料金を取ってシグナルやコピートレードサービスを提供する。

この形態自体は合法的に運営されているサービスも存在する。問題は、「必ず勝てる」「損失は出ない」という表現が伴う場合だ。投資における損失リスクの告知を怠ることは、金融商品取引法の広告規制に抵触する可能性がある。

また、シグナルを出す側がアフィリエイト報酬目的で特定の業者への入金を誘導していることもある。シグナルの成績よりも「どこへ誘導しているか」に注目することが重要だ。

手口5:海外FX業者への誘導型

「国内業者はレバレッジが低い。海外業者なら高レバレッジで大きく稼げる」という論法で、金融庁に未登録の海外業者への入金を促す。

海外業者が一律に詐欺というわけではないが、金融庁未登録業者には日本の法律による保護が適用されない。出金を求めたところで応じてもらえない、業者が突然消える、といったリスクが国内業者より高い。

また「ボーナスがある」「スプレッドが狭い」という条件を強調して誘導するケースでは、出金条件が複雑に設定されていて実質的に出金できないケースがある。

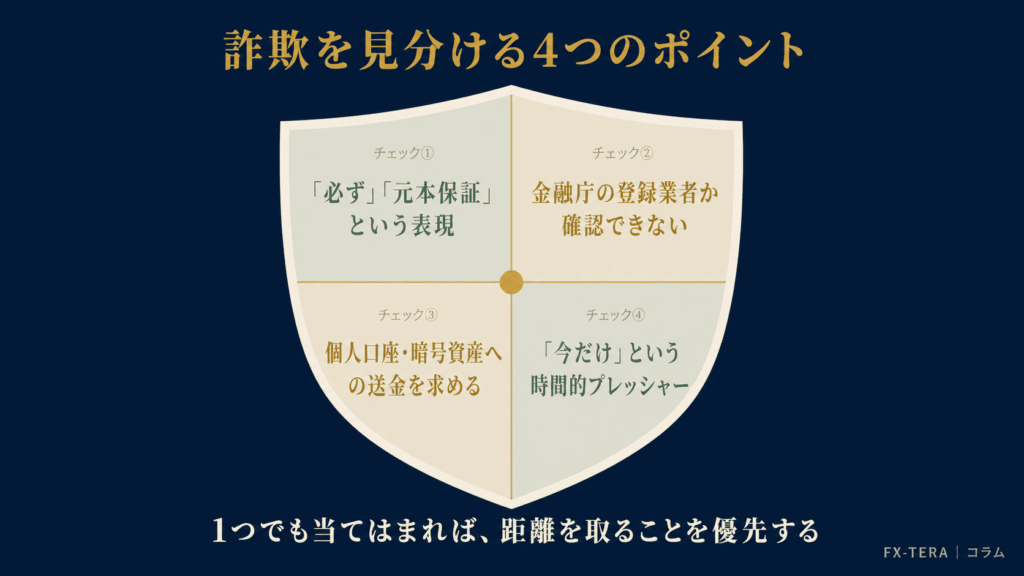

見分けるための4つのチェックポイント

チェック1:「必ず」「確実に」「元本保証」という表現がある

金融商品の販売において「元本保証」「必ず利益が出る」という表現は、金融商品取引法で禁止されている。この表現が出た時点で、相手は法律を知らないか、守る気がないかのどちらかだ。

どちらであっても、信頼できる相手ではない。

チェック2:金融庁の登録業者かどうか確認できない

国内でFXサービスを提供する業者は、金融庁(または財務局)への登録が義務付けられている。金融庁の登録業者一覧で確認できる。

業者名・登録番号を検索して出てこない場合、または「登録中」「申請中」という説明でごまかされる場合は、信頼しないことを強く推奨する。

チェック3:資金の移動先が個人口座・暗号資産

正規のFX業者は、顧客資金を会社の口座で管理し、信託保全の義務を負う。個人の銀行口座や暗号資産アドレスへの送金を求められる場合は、詐欺の可能性が極めて高い。

「税金対策のため」「手数料を節約するため」という説明があっても、正規の業者がこのような方法を求めることはない。

チェック4:「今だけ」「急いで決断しないと損をする」という表現

時間的プレッシャーをかける手法は、詐欺の典型的なパターンだ。「今日中に決めないと参加できない」「残り3枠」「この機会を逃すと二度とない」という表現は、冷静な判断を奪うために使われる。

急かされているとき、人は正確な情報収集をやめてしまう。急がせようとしている時点で、疑うべきだ。

すでに関わってしまった場合の対処法

まず、これ以上の入金・送金を止める

詐欺の多くは「損失を取り戻すために追加入金が必要」と言って、被害を拡大させる。一度関わってしまった後でも、これ以上の送金を止めることが最初の行動だ。「もう戻ってこないから、追加で入金しても同じだ」という発想は間違いだ。止めた時点からの被害を最小化できる。

証拠を保存する

やり取りのスクリーンショット・振込の記録・業者のウェブサイトのURL・名刺や資料があれば保存しておく。相談・被害申告の際に必要になる。

相談窓口に連絡する

- 金融庁 金融サービス利用者相談室:0570-016-811(ナビダイヤル)

- 消費者ホットライン:188(いやや)

- 警察相談専用電話:#9110

- 国民生活センター:https://www.kokusen.go.jp/

被害届の提出は、警察署に行って行うことができる。「詐欺かどうかわからない」という段階でも、相談窓口に問い合わせることは可能だ。

返金を自分で交渉しない

直接交渉しようとすると、さらに巧みな手口で被害が拡大することがある。弁護士や消費生活センターを通じて対応することを検討する。

FX-TERAの立場

FX詐欺の被害者を責めることはしない。繰り返すが、手口が巧妙だから引っかかる。

ただし、知識は守る力になる。「必ず儲かる」という言葉が出たら疑う。金融庁未登録業者には入金しない。個人口座への送金は断る。この3点を知っているだけで、多くの詐欺から距離を取ることができる。

FXという取引自体は、正規の業者を通じて行う合法的な金融取引だ。詐欺に対する正しい知識を持つことは、FXを正当に理解することと同じ方向を向いている。

FAQ

- QSNSでFXを教えてくれている人は全員詐欺なのか?

- A

そうではない。無償で情報発信している人の中には、純粋に共有を目的としている人もいる。問題は「金銭の要求」「特定の業者への誘導」「元本保証的な表現」が伴う場合だ。情報を見るだけなら大きなリスクはない。入金・送金・個人情報の提供を求められた段階で慎重になることが重要だ。

- Q友人・家族に勧められた場合はどうすればいいか?

- A

勧めている本人も詐欺の被害者(または無意識の協力者)である場合がある。マルチ商法的な構造では、被害者が他の人を勧誘することで報酬が発生する仕組みになっていることがある。身近な人からの紹介だからといって、チェックを省略しないことが重要だ。業者の登録確認は、誰からの紹介であっても行うべきだ。

- Q海外FX業者は全て危ないのか?

- A

全て危ないわけではない。ただし、金融庁に未登録の海外業者は日本の法律による保護の対象外だ。出金トラブルが起きても、国内業者のような法的な救済手段が限られる。リスクを理解した上で利用する場合でも、実績・評判・出金条件を十分に確認することが前提になる。

- Q一度入金してしまったが、返金してもらえるか?

- A

状況によって異なる。詐欺として立証できれば刑事事件として扱われ、民事訴訟での返金請求が可能な場合もある。ただし現実には回収が難しいケースも多い。まず消費生活センターや弁護士に相談し、専門家の判断を仰ぐことを推奨する。自分で交渉しようとするとさらなる被害につながることがある。

相談窓口まとめ

| 窓口 | 連絡先 |

|---|---|

| 金融庁 金融サービス利用者相談室 | 0570-016-811 |

| 消費者ホットライン | 188(いやや) |

| 警察相談専用電話 | #9110 |

| 国民生活センター | https://www.kokusen.go.jp/ |

| 金融庁 登録業者確認 | https://www.fsa.go.jp/menkyo/menkyo.html |

次に読むべき記事

記事番号:CL-005 カテゴリ:/column/ 関連カテゴリ:FX正常化・誤解払拭

コメント