ロスカットとは、保有しているポジションの含み損が拡大し、証拠金維持率が業者の定める一定水準を下回ったとき、業者が自動的にポジションを強制決済する仕組みのこと。

損失が際限なく膨らみ続けることを防ぐための安全装置だが、ロスカットが発動した時点で、そのポジションの損失は確定する。回避するためには、ポジションを持つ前から設計が必要だ。

気づいたら口座がほぼゼロになっていた

ロスカットを経験した人の多くが、こんな状況を振り返る。

- 含み損が出ていたが「そのうち戻るだろう」と放置していた

- 気づいたら損失がどんどん膨らんでいた

- 追加の資金を入れようとしたが、判断が追いつかなかった

- ある瞬間、画面の残高が急に大きく減っていた

- 「強制決済されました」という通知を見て、初めてロスカットと気づいた

ロスカットは「損切りの機会を逃した結果として発動する最終ライン」だ。自分で損切りを決断できなかった代わりに、業者が強制的に損失を確定させる。その時点での損失が、口座残高から差し引かれる。

なぜロスカットという仕組みがあるのか

ロスカットは、主に2つの目的で存在する。

1. 業者(証券会社)の保護

FXはレバレッジを使った取引のため、相場が急変動すると証拠金を超えた損失が発生する可能性がある。業者はトレーダーの取引の相手方になることが多く、トレーダーの損失が証拠金を超えると業者が損失を被るリスクがある。ロスカットはこのリスクを回避するために設けられている。

2. トレーダーの保護

証拠金を超えた損失(いわゆる「借金」状態)になることを防ぐ意味もある。国内の主要FX業者の多くは「ゼロカット(追証なし)」を採用しており、ロスカット後に残高がマイナスになっても業者が補填する仕組みを持っている。ただし全業者が対応しているわけではないため、口座開設前に確認しておく必要がある。

ロスカットが発動する仕組み

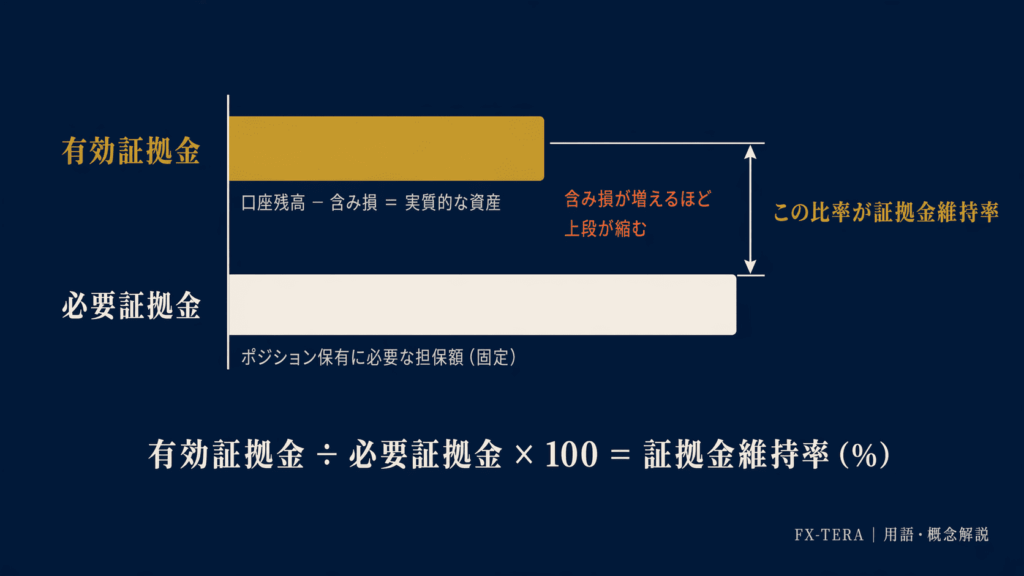

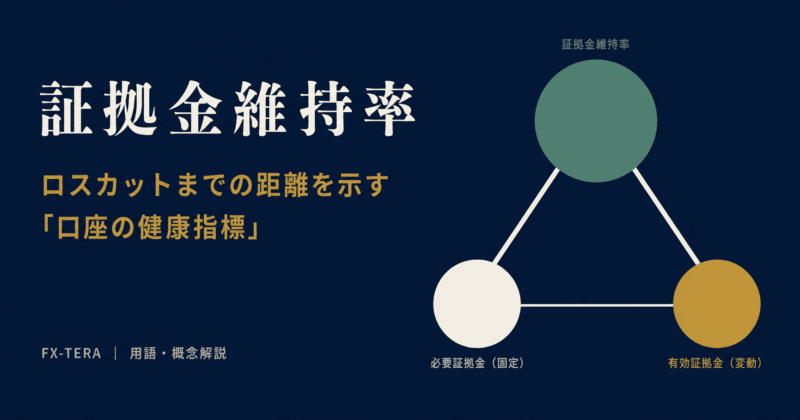

ロスカットは「証拠金維持率」という数値を基準に発動する。

証拠金維持率とは

証拠金維持率(%)= 有効証拠金 ÷ 必要証拠金 × 100

- 有効証拠金:口座残高に含み損益を加減した「実質的な資産」

- 必要証拠金:現在保有しているポジションに必要な担保額

この比率が業者の定める水準(多くは20〜100%)を下回ると、ロスカットが自動的に発動する。

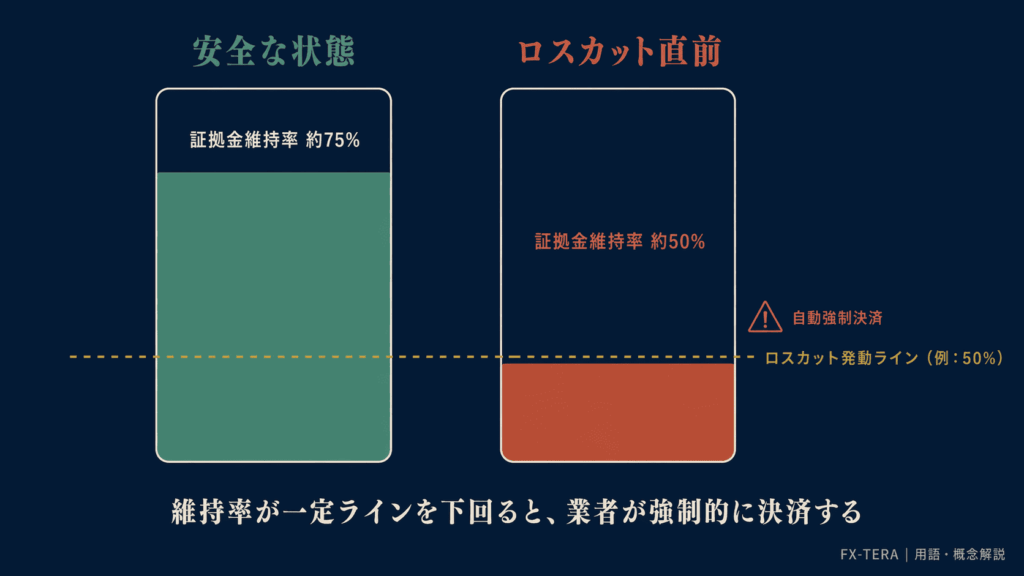

具体的な例

- 口座残高:100,000円

- 保有ポジションの必要証拠金:80,000円(USD/JPY 1ロットを25倍レバレッジで保有)

- 含み損:−60,000円

この場合の有効証拠金は 100,000 − 60,000 = 40,000円。

証拠金維持率 = 40,000円 ÷ 80,000円 × 100 = 50%

業者のロスカット水準が50%であれば、この時点でロスカットが発動する。

ロスカットラインまでの「距離」を計算する

ロスカットを防ぐための第一歩は、「現在のポジションから何pips逆行したらロスカットになるか」を事前に把握することだ。

計算の考え方

- ロスカット発動時の有効証拠金を計算する

ロスカット時の有効証拠金 = 必要証拠金 × ロスカット水準(%) - 現在の有効証拠金との差がロスカットまでの「余裕」

余裕額 = 現在の有効証拠金 − ロスカット時の有効証拠金 - 余裕額をpipsに換算する

余裕pips = 余裕額 ÷ 1pipsあたりの損益

具体的な例(続き)

先ほどの例で、業者のロスカット水準が50%、含み損がまだ発生していない時点での計算:

- 現在の有効証拠金:100,000円(含み損ゼロの初期状態)

- ロスカット時の有効証拠金:80,000円 × 50% = 40,000円

- 余裕額:100,000 − 40,000 = 60,000円

- USD/JPY 1ロットの1pipsあたり損益:約1,000円

- 余裕pips:60,000 ÷ 1,000 = 60pips

つまりこのポジションは、エントリー時点から60pips逆行したらロスカットが発動するという計算になる。

USD/JPYで60pipsは、日常の値動きの中では十分に起こりうる範囲だ。大きなニュースや指標発表時には数十分で超えることもある。

ロスカット計算ツール

口座状況を入力すると、証拠金維持率と

ロスカットまでの余裕pipsをリアルタイムで計算します

現在の口座残高(含み損益を除いた元本)

含み損はマイナス値で入力(例:−20,000円 → -20000)。含み益の場合はプラスで入力

現在のポジションに必要な証拠金の合計(業者の取引画面で確認できます)

業者が設定するロスカット発動の維持率。多くの国内業者は20〜100%(業者の公式サイトで確認してください)

例:USD/JPY 1ロット(10万通貨)=約1,000円 / 0.1ロット(1万通貨)=約100円

有効証拠金 = 口座残高 + 含み損益証拠金維持率 = 有効証拠金 ÷ 必要証拠金 × 100余裕額 = 有効証拠金 − (必要証拠金 × ロスカット水準 ÷ 100)余裕pips = 余裕額 ÷ 1pipsあたりの損益

実際のロスカット発動タイミングは業者・相場状況によって異なります。

投資判断の根拠には使用しないでください。

ロスカットを防ぐための設計

ロスカットは「避けられない事故」ではない。設計によって遠ざけることができる。

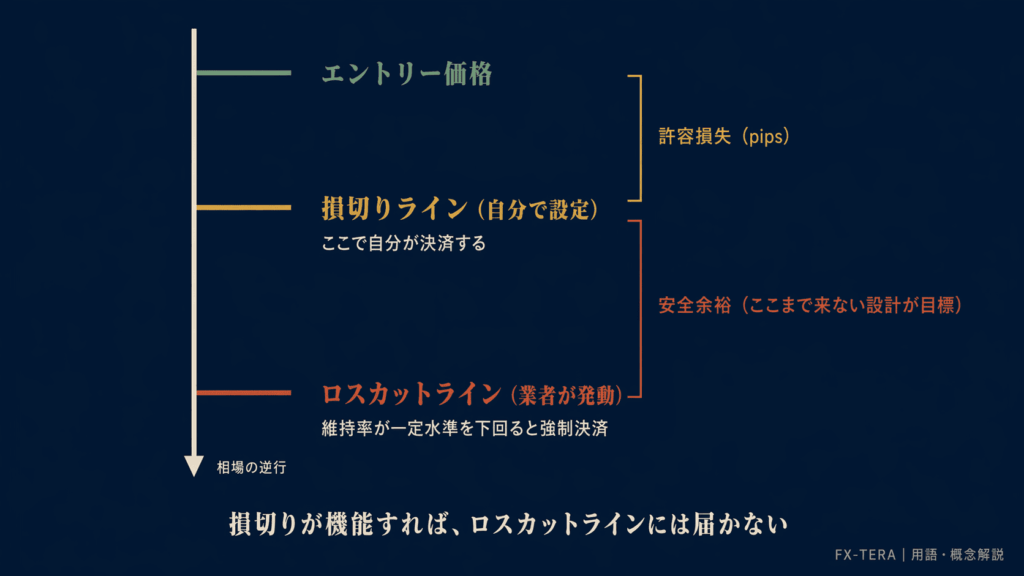

1. 自分で損切りラインを設定し、必ず守る

ロスカットより手前で自分が損切りする習慣があれば、ロスカットが発動することはない。「損切りはトレーダーが自分で決める最終ライン」であり、ロスカットはその判断を怠った場合の強制執行だ。

2. ロットサイズを小さくする

ロットが大きいほど1pipsあたりの損益が大きく、ロスカットラインまでの距離(pips)が短くなる。「ロット」で学んだ「口座残高の1〜2%を最大損失として逆算する」方法で、ロスカットが発動しないロットサイズを設計できる。

3. 複数ポジションを持つときは証拠金の合計に注意する

複数のポジションを同時に保有すると、必要証拠金の合計が増え、証拠金維持率が低下しやすくなる。一つのポジションで含み損が出ている状態で別のポジションを追加すると、急速にロスカットラインに近づくことがある。

4. 口座残高に対して「余裕」を持って運用する

口座残高の全額を必要証拠金として使い切る運用は、わずかな逆行でロスカットに至るリスクがある。口座残高の30〜50%以下を証拠金として使う目安を持つことで、ロスカットまでの距離(余裕pips)を確保できる。

覚えておきたいこと

ロスカットは「最後のセーフティネット」であり、「使うべき仕組み」ではない。

- 証拠金維持率が業者の定める水準を下回ると自動発動する

- ロスカットが発動した時点で損失は確定する

- ロスカットより前に自分で損切りを実行することが本来の姿

- ロットを小さくし、余裕を持った証拠金管理をすることで、ロスカットラインを遠ざけられる

- 「ゼロカット(追証なし)」の有無は業者によって異なる。事前確認が必要

ロスカットを「悔しい体験」で終わらせるのではなく、「なぜ発動したか」を設計の問題として振り返ることが、次の取引への本質的な学びになる。

FAQ

- Qロスカットと損切りはどう違うのか?

- A

損切りはトレーダーが自分で判断して損失を確定させる行為。ロスカットは業者が自動的に強制決済する仕組みだ。損切りは「自分の意思決定」、ロスカットは「仕組みによる強制」という点が根本的に異なる。ロスカットを受け入れることを前提にした取引設計は、資金管理の観点から本末転倒になる。

- Qロスカット水準は業者によって違うのか?

- A

そうだ。一般的に国内業者のロスカット水準は証拠金維持率が20〜100%の範囲に設定されていることが多い。業者によって異なるため、取引開始前に必ず確認しておく。ロスカット水準が高いほど(例:100%)、余裕が少ない状態で強制決済される。

- Q追証(おいしょう)とは何か?

- A

ロスカット後に残高がマイナスになった場合、不足分を追加入金しなければならない仕組みのこと。国内の主要業者の多くはゼロカット(追証なし)を採用しており、ロスカット後のマイナス分を業者が補填するため、追証は発生しない。ただし全業者が対応しているわけではないため確認が必要だ。海外業者は追証ありの場合が多い。

- Qロスカットを避けるために証拠金を追加入金するのは正しいか?

- A

状況による。追加入金によってロスカットを回避できるとしても、そのポジション自体が正しい判断に基づいているかを冷静に評価する必要がある。「ロスカットされたくない」という感情から追加入金することは、損失回避バイアスが働いている可能性がある。追加入金するか損切りするかは、感情ではなく当初の計画を基準に判断する。

- Qロスカットが発動しても残高はいくら残るのか?

- A

ロスカット発動時点での有効証拠金(残高−確定損失)が残る。ゼロカットの業者であれば残高がマイナスになることはなく、残高はゼロになる。ゼロカット非対応の業者では、急激な相場変動でロスカットが間に合わない場合、残高がマイナスになる(追証が発生する)可能性がある。

- Q指値・逆指値(ストップロス)注文はロスカットと同じか?

- A

異なる。逆指値(ストップロス)注文はトレーダーが自ら設定する「自動損切り注文」であり、指定した価格に達したときに自動的に決済される。ロスカットは業者が証拠金維持率に基づいて発動する強制決済だ。逆指値を設定しておけば、ロスカットより手前で自動的に損切りが執行されるため、ロスカットを防ぐ手段として有効だ。

次に読むべき記事

記事番号:GL-030 カテゴリ:/glossary/ 関連カテゴリ:リスク・資金管理系

コメント